歯科経営の勘所

歯科マネー講座

歯科医が陥るお金のワナ

ファイナンシャルプランナーとして、多くの歯科医師の家計を見てきました。

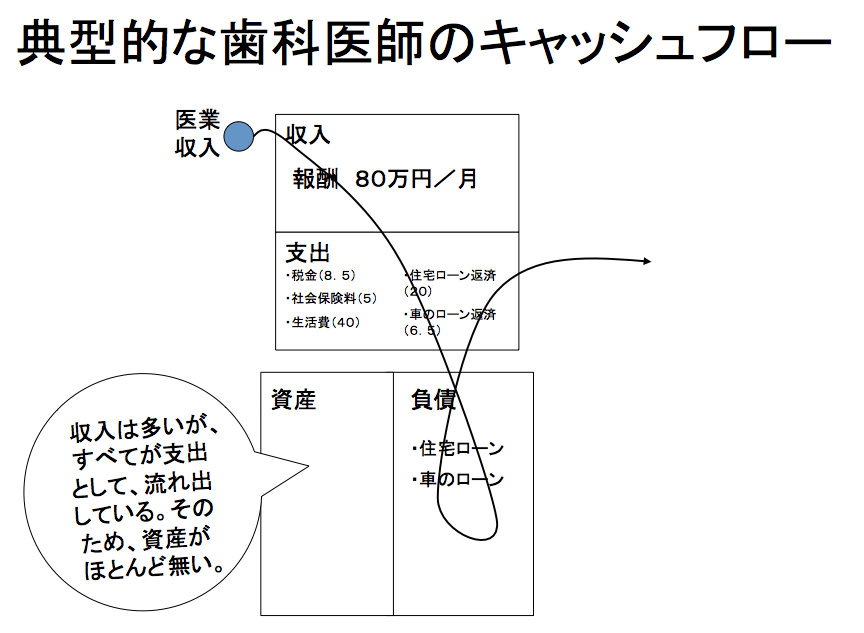

それぞれの家庭において特徴は様々ではありますが、典型的な歯科医師のキャッシュフローは下記の図のようになります。

たとえば毎月の報酬を月額80万円としましょう。税金・社会保険料が差し引かれ40万円の生活費を払うと残り26.5万円ほどしか手元に残りません。

住宅ローンや、車のローン等の負債を抱えていると毎月固定費として長期の返済が続きます。

結果、26.5万円は返済に充てられ手元に残るお金はほとんどないということも・・。

サラリーマン家庭より、収入は多いのですが、全てが支出として流れ出している。そのためこれといった資産がほとんどない・・。

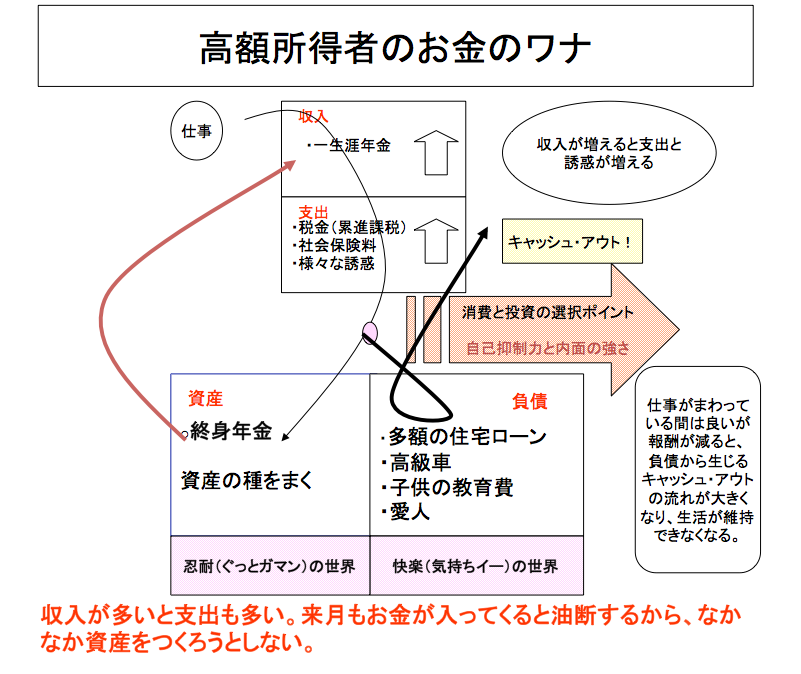

先生方が経営が軌道に乗ってくると、収入が増えますが伴って支出と誘惑が増えます。

税金は累進課税となります。課税所得が年間1800万円を超えると所得税・住民税をあわせると、50%の税率です。

収入−支出(税金・社会保険料・生活費等)で残ったお金をどうするか!という消費と投資の選択ポイントがありますが、多くの先生は負債を買い込み、お金は消費に回ってしまいます。

残ったお金が投資に回らず、消費されてしまうのは、ある意味当たり前です。

なぜなら消費するほうが快楽(気持ちイー)の世界だから。

残ったお金を資産に回すのには、忍耐(ぐっとガマン)の世界。

強い意志がないと「資産の種をまく」ことは出来ません。

もちろん、生活を楽しむための「消費」をすべて否定しているわけではありません。

ただ、自営業の高額所得者は、仕事が回っているうちは良いのですが、報酬が減ると、負債から生じるキャッシュ・アウトの流れが大きくなり、生活が維持できなくなるリスクはサラリーマン家庭より大きいのです。

そして、来月もお金が入ってくるからと油断して、なかなか資産を作ろうとしません。

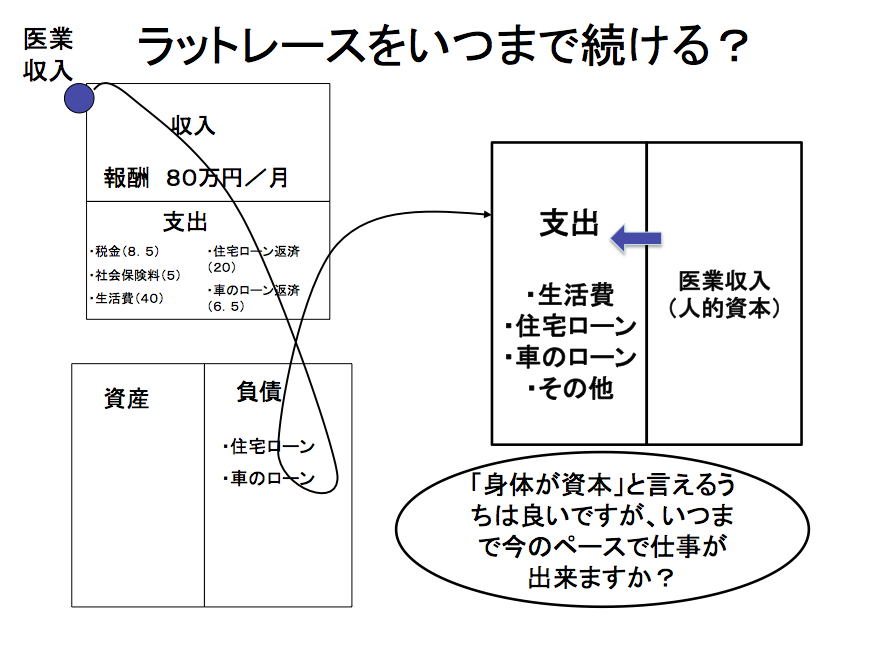

先生方が「身体が資本」と言えるうちは良いのですが加齢にともなって、体力・気力も減退するのは自然の摂理です。

気づくと、お子様の教育費がかさみ、ラットレースをひた走っていることになるのです。

富を獲得する方法は2つしかありません。

1.人的資本を労働市場に投資。労賃を得る。ひらたく言うと、先生の時間・エネルギーを使って患者さんに対して医療サービスを提供し対価として報酬を得る。

2.金融資本を金融市場に投資。利子・配当(運用収入)を得る。

お金の使い方 6つのタイプ

私はファイナンシャルプランナーとして、多くの歯科医の先生と「お金の話」をするなかで、お金との接し方に関して、いくつかのタイプがあることに気がつきました。

売り上げを挙げ、たくさん稼ぎますが、なぜが手元にお金が残らない院長。

売り上げを挙げ、たくさん稼ぎますが、なぜが手元にお金が残らない院長。

着実に、お金を残し、そのお金を不動産投資に回し、家賃収入を得ている院長。

借金と返済を繰り返し、いつになっても借金が減らない院長。

普段はしっかりコツコツと貯金をしているが、海外旅行に行って散在してしまう院長。

詐欺師にだまされてしまった院長。

挙げればきりがありません(笑)

いくつかのタイプにまとめてみましたので、

ぜひご自分にあてはめて、「傾向と対策」を考えてみてください。

コツコツ貯蓄タイプ

コツコツ貯蓄タイプ

コツコツと税引き後のお金を、郵便貯金に貯める先生です。まじめな、堅実なタイプの先生です。投資に関しては、「危険」という概念を持っていますので、株を購入したり、不動産投資をしようなんてことは、微塵も思いません。

好きな言葉は、「元本保証」です。

親の教育として、「お金は、銀行や郵便局でしっかり積み立てる・・。」という教育を受け、それをしっかり守っている先生です。

郵便貯金が高い金利の頃は良かったですが、現在は、違う方法があることにあまり目を向けようとしないタイプです。

金は天下の回り物だ!タイプ

金は天下の回り物だ!タイプ

毎月の収支が0になるタイプの先生です。このタイプの先生は資産を形成することはありません。・・・というか資産を形成することを恥ずかしいことだと思っております。

飲み会で仲間と飲んでいても、「今日はいいよ・・・。」と割り勘をせず、おごってしまいます。人にプレゼントをすることも大好きです。

とても気前が良いので、とても人気があります。

お金に対して、独自の美学があり、「金は天下の回り物だからよー。」と笑顔でお金を手放します。でも、もしかしたら家族が困っている一面もあるかもしれません。

いつも借金があるタイプ

いつも借金があるタイプ

いつも一定額借り入れがあるタイプの先生です。

ある時期、借り入れの額が減っても、また借り入れをしてしまいます。設備投資をするうえで、借り入れをし、売り上げとなって返ってくるものでしたら良いのですが、業者から勧められるがまま、購入してしまい、ほとんど活用できていないことがよくあります。

一時の感情で、購入してしまうことが昔からよくあり、いつかきっとまとめて借り入れを返せる時が来る!と信じております。

ただ、借り入れに関しても、身の丈以上の借り入れをすることは無く、破産するようなことはありません。

ジェットコースター タイプ

ジェットコースター タイプ

ハラハラ・ドキドキとした感情を得るために、お金を使います。

信用取引等のハイリスク・ハイリターンの投資をしては、「勝った!負けた・・。」と大騒ぎをします。勝った時はおおはしゃぎをして、負けたことはすぐに忘れてしまうタイプの先生です。

自分でも、今までにいくらの損をして、いくら儲かったのか把握はしていないでしょう。どれだけ儲けても、最後に損をするまで、投機をすることになるので、財をなすことはありません。

ハラハラ・ドキドキをお金を使うこと以外で見つけることが良いでしょう。

カモにされてしまうタイプ

カモにされてしまうタイプ

金融機関等のカモにされてしまうタイプの先生です。

なぜ?先生のようなまじめで勉強熱心な方が・・・この商品を購入するの?というケースはよくあります。

小金があって、お金に無頓着な先生にこのような傾向があるように思います。○○銀行・□□証券という大きな看板を背負っているというだけで、すべてを信用してしまう傾向が強いです。

看板に惑わされること無く、しっかり話しを聞いて、金融商品は購入いただきたいです。

投資は長期投資でしょ!タイプ

投資は長期投資でしょ!タイプ

投資はETFやインデックスファンド等に長期投資で投資をすることである。という確たる信条のあるタイプの先生です。

クールで感情のバランスも非常に良い先生です。

毎月、一定額をインデックスファンド等の投資信託を購入しています。もちろん、外国株の投資信託・外国債券の投資信託等も購入し、リスク分散をしています。

現在の株価がいくらぐらいなのか?把握はしていますが、下がっても気にしません。なぜなら、長期投資の際には、それは当たり前のことと理解しているからです。

投資に関しては「仕組み」にして、淡々とこなし、「歯科経営」に情熱をかけます。このタイプの先生は、将来確実な資産を形成することでしょう。

ただ、長期投資だけでは、当然時間を要すので、若いうちに資産を形成することはできません。お金は若いうちのほうが、楽しめることが多いです。

40歳の1億円と65歳の1億円は額は同じですが、価値は違うことは明らかです。

先生のタイプはどのタイプでしょうか?

お金の三大機能 「交換機能」「保存機能」「増殖機能」

歯科の先生がお金を扱うなかで、「あー誤解しているなあ・・。自ら豊かさを遠ざけてしまっているなあ・・。」ということを思うことがありますので、それらについて書きたいと思います。

お金の三大機能は、「交換機能」「保存機能」「増殖機能」となります。

「交換機能」

「人の心は金で買える」 「女は金でついてくる」「金があれば、なんでもできる」

これらは、かつてホリエモンがお金の交換価値について、語った言葉です。

お金は、いろいろなものに交換できる様々なツールです。それ故、お金を持つと、「自己拡大」を起こし、前述のようなホリエモンの言葉となって、最後には身を滅ぼすことになるのです。

私はお金を「エネルギー」と定義しております。お金を物やサービスと交換する時は、ちゃんと、エネルギーの交換として相応であるか?を考えます。

この視点を持つことによって、とても健全にお金と付き合えることができます。

この視点は、自由診療の価格設定や、患者さんへの勧める際の態度に表れることと思います。

価格設定に関しては、それを提供する際の、技術料に先生自身が自信をもって価格設定をすべきです。保証期間を設けることでしょうから、それらの責任を負うに値する価格を設定することが、患者さんへのサービスの提供と同等のエネルギーを交換する(エネルギーの等価交換)ことと言えるでしょう。

また、そのようなスタンスを持つことによって、患者さんへ「自由診療を勧める態度」に表れ、自信とプライドをもって対応することになるでしょう。

結果、その自信を持った院長のお勧めに共感・賛同し、喜び・納得して自由診療の選択をする患者さんも増えていくことでしょう。

資産を形成していくには、物やサービスの真価を見極める目を養い、自分のお金よりも、価値のある物・サービスと交換し続けることです。

医院にお伺いした際に、新しい医療機器を目にすることがあります。

先生方に購入動機をお伺いすると、「大学の同期が購入したことを聞いて、自分も欲しくなり、購入した。」と応えた先生がおりました。

これは、医療機器を購入する際に、投資したお金との「費用対効果」をまったく考えておりません。

この先生とお話をしていると、このような基準で購入する背景には、先生が抱えているストレスが起因になっている気がしました。

この先生は、自宅兼診療所のため、あまり生活に変化が無いことにストレスを感じているところがありました。

その為、医療機器を購入する基準が、「投資対費用効果」で考えるのではなく、「ただ、院内に変化が欲しかった・・。」その為に、お金を使うことで、ストレスを解消したかった・・というのです。

しかし、このような価値基準でお金の「交換機能」を考えると、資産がドンドン目減りすることになります。

女性に多い「買い物依存症」も同じ類のものです。このような傾向のある先生は、ストレスの解消方法を別の術で考える必要がありますね。

「貯める機能」

お金を貯蓄する機能です。これに関して、歯科経営を見ていて、思うことがあります。

それは、貯めているお金が医院経営のなかで貯めているお金なのか、家計のなかで貯めているお金なのかが、明確ではないことです。

一言で言うと、ドンブリ勘定になっております。歯科医院経営と家計は密接に繋がっていますので、財布が一緒になりがちですが、「歯科医院経営内で貯めるお金」と「家庭内で貯めるお金」は分けましょう。

「歯科医院経営内」で貯めたお金は、将来的には、「設備投資」の費用になることがあるでしょうし、「家庭内」で貯めたお金は、「子供の教育資金」や「夫婦の老後の生活資金」の原資になることでしょう。

貯めているお金に「色」を付けていかないと、「ライフプランニング」を描くことが出来ません。そして、ライフプランニングを描くことが出来ないということは、歯科医院経営の売上目標を立てることが出来ないのです。

どちらも貯める目的を明確にすることが必要ですが、貯める機能だけを活用して、資産を形成することは、ありません。

「貯める機能」は、お金を一時的に預けておくことに等しく、資産を形成するには、「お金の増殖機能」を上手に活用する必要があります。

「増殖機能」

お金には自己増殖機能があります。「お金がお金を生む機能」です。

資産を形成する過程において、「増殖機能」をうまく活用する必要があります。通常、歯科医師は患者さんに「医療サービス」を提供する対価として、報酬を得ます。

その為、多くの報酬を得ることは、多くの患者さんを診ることになり、多くの時間を費やすことになります。

これは、歯科医師に限らず、個人事業主の報酬の得かたです。忙しくなればなるほど、報酬は増えますが、時間の自由は少なくなります。

その為、時間の自由を確保しようと考えるには、先生方が報酬で得た税引き後のお金を投資することが必要です。

株式に投資をすると、(もちろん短期的には、株の価値が下がることがありますが、)長期に考えれば、増えていくように出来ています。

例えば、インデックスファンドを中心に、日本株式や、外国債券・外国株式の投資信託あるいはETFを購入することによって、確実に資産を形成することができるでしょう。(あくまでも長期投資ですから、30年程度のスパンです)

多くの先生は、医院が繁盛し、自由になるお金が増えてくると、高級車の購入費用・高級住宅の頭金・夜のクラブ活動へとお金が流れていきます。

それは、脳は痛みを避け、快楽を得るようにできているからです。税引き後のお金を、「ぐっとガマン」して、消費ではなく投資に回すことを考えないと、資産を形成することは出来ません。

そして、投資に回したお金をしっかりと「ケア」していくことが大切なのです。

お金の三大機能は、「交換機能」「保存機能」「増殖機能」です。

お金の魔力に翻弄されることなく、対等な関係でいるにはまずこのお金の三大機能をしっかりと認識して下さい!

メールレター登録

歯科医の為の生命保険

の考え方(マンガ)

生命保険にもインフォームドコンセントを!

無料動画公開中

歯科パワーアップ勉強会の動画を無料で公開しております。