歯科経営の勘所

歯科ライフプランニング

①ライフプランニングで得られること

「ライフプランニング」とは何でしょうか?

それは「人生を戦略的に設計するツール」と表現することができます。

今いる地点から、これから望む場所に行くために活用するツールです。

「ライフプランニング」を活用する先生と、活用せず、なすがままの人生を送る先生では、行き先が全く違ってきます。

「ライフプランニング」を活用している先生は、活用前の状況を、「それは、まるで大海原をさまよう一隻の船のようだった」と表現しました。

できるリーダー(院長)は、自分自身や家族、そして歯科医院経営に対する良い未来像を描いています。できるリーダー(院長)達は、確たる理想の未来像を常にイメージしている人達です。

未来志向の先生は、いつも未来を見据えています。

過去に起きたことをクヨクヨと悩むことに、貴重な時間とエネルギーを使うことはありません。

数年後、数十年後にどこに行こうとしているかに思いを巡らせます。

「ライフプランニング」は、繰り返しになりますが、「人生を戦略的に設計するツール」です。

「開業後、突っ走ってきた・・。経営が軌道に乗り始めたが、お金周りがグチャグチャだ」

「開業後、突っ走ってきた・・。経営が軌道に乗り始めたが、お金周りがグチャグチャだ」

「いったい、どのくらいの売り上げをあげれば理想の生活ができるのか・・・。」

「リタイヤ後の生活資金は、国民年金だけだと不安・・・。毎月どのくらい積み立てをすればよいのだろうか?」

お金に関する漠然とした不安にかられ、多くの歯科医の先生がつぶやくことです。

ところで、先生方は「パーキンソンの法則」をご存知でしょうか?

「パーキンソンの法則」とは、「人は誰でも収入が増えると、それに伴なって支出も増える」という法則です。

収入が2倍になっても、支出も2倍になり、結局お金は残らない。

もちろん、累進課税により、税金が増えるという要素もありますが、「気持ちのゆとり」から「財布の紐」がゆるくなるということが1番の原因です。

そうすると、いつまでたっても「資産形成」ができないのでは?・・・と不安に駆られてしまうかもしれません。

でも、ご安心下さい。

「ライフプランニング」を実施することで、そのような不安を払拭することが出来ます。

具体的に得られることは、

今後のキャッシュフローについて

今後のキャッシュフローについて

今後の収支と金融資産残高の推移予想について

今後の収支と金融資産残高の推移予想について

子供のための支出の推移について

子供のための支出の推移について

現在返済中の住宅ローンについて

現在返済中の住宅ローンについて

取得予定の住宅ローンについて

取得予定の住宅ローンについて

リタイヤ後の必要資金について

リタイヤ後の必要資金について

退職後のキャッシュフローについて

退職後のキャッシュフローについて

公的年金の受け取り予測について

公的年金の受け取り予測について

万一の際、遺族のキャッシュフローについて

万一の際、遺族のキャッシュフローについて

万一の際、遺族の収支と貯蓄残高の推移について

万一の際、遺族の収支と貯蓄残高の推移について

遺族年金の受け取り予想額について

遺族年金の受け取り予想額について

必要保障額と、既保障額の対比について

必要保障額と、既保障額の対比について

となります。

全30ページのシミュレーションとなります。

お金に関するモヤモヤとした、不安をスッキリさせることが出来ます。

自分の思い描くライフデザインをすること。

いかがでしょうか?

先生は他人との比較のなかで、「歯科医院経営」に迷いが生じていませんか?

お金に関する漠然とした不安を払拭したいのであれば、他人との比較ではなく、自分との対話、家族との対話を介して、お金に関して「自分自身の明確な軸」を持つことが必要になってきます。

ライフプランニングを実施すれば、確たる理想の未来像を常にイメージすることができることと思います。

さあ、今回のまとめです。

「ライフプランニング」とは、「人生を戦略的に設計するツール」である。

「ライフプランニング」とは、「人生を戦略的に設計するツール」である。

できるリーダー(院長)は、自分自身や家族、そして歯科医院経営に対する良い未来像を描いてる。

「パーキンソンの法則」とは、「人は誰でも収入が増えるとそれに伴なって支出も増える」という法則。

「ライフプランニング」を実施することによって、お金に関するモヤモヤとした不安をスッキリさせることが出来る。

お金に関する漠然とした不安を払拭したいのであれば、他人との比較ではなく、自分との対話、家族との対話を介して、お金に関して「自分自身の明確な軸」を持つことが必要。

②ライフプランニングで起こる変化

第一回目は主に、「お金」「資産形成」というお話が中心となりましたが、多くの歯科の先生にライフプランニングを実施していただくと、

ある変化が起こります。

それは、「人生は有限である。」時間への意識が変わってきます。

これは、人生を戦略的に設計し、俯瞰することによって、自分の今後の「やりたいこと」「役割」等が明確になるためと思います。

そして、「人生は有限である。」という死生観を持つことによって、

ライフスタイルに変化が現れます。

健康について

家庭生活について

自由な時間について

仲間・親について

豊かな心について

主にこれら5分野で変化が起こるようです。

以下、事例をご紹介させていただきます。

健康について

ある先生は、「今後のキャッシュフロー」を考えていくなかで、毎年歯科医院を経営して、報酬をいただけるのは、自分が健康な身体で働けるからだ・・・ということを改めて認識したとおっしゃっておりました。

今の自分自身の健康状態は、今までの生活習慣の積み上げを反映している。

最近、お腹の周りの脂肪が気になる。ストレスから、過食になっている。

妻に、イビキをよく掻くといわれ、たまに無呼吸になっていると・・・。

多くの歯科の先生は、自分が健康なのは当たり前であると思っているのではないでしょうか?病気になって初めて健康の大切さが身にしみるのでしょう。

ライフプランニングを実施することで、健康への意識が変わった。

「今、体重は何kgで理想の体重は?」

「今、体重は何kgで理想の体重は?」

「睡眠時間は何時間とれているのだろうか?」

「運動する時間を確保するにはどうすれば良い?」

このようなシンプルな質問を自分自身にすることで、健康な身体へのカイゼン策として、

例えば、

「過食を防ぐ為、よく噛んで食べるように心掛けている。」

「朝は、フルーツだけ食べる」

「朝起きたら、体重計に乗り、チェックをする」

「毎朝、30分ウォーキングをする」

「夜は23時には寝て、朝7時に起きる。8時間の睡眠を確保する。」

このように行動が変わったとの事です。

家庭生活について

ある先生は、子供のための支出の推移表を見るなかで、

「子供と過ごせる時間は意外に少ない」ということに気がつきました。

ましてや、一緒にお風呂に入るとなると、後3年ぐらいかなと・・・。

開業して、歯科医院経営を軌道に乗せることで頭が一杯で、なかなか家庭を顧みる余裕がなかった。

今では、

「休みの日は、必ず子供と一緒にお風呂に入る」

「子供が話しかけてきたら、目を見て、うなずいて話を聞いてあげる」

「休みの日は、子供と思いっきり遊ぶ」

「妻に、ありがとうを言う」

このように行動が変わりました。

自由な時間について

ある先生は、今後のキャッシュフロー表を見るなかで、普段の生活において、「ワクワクすること」が子供の頃より、俄然少なくなっていることに気がつきました。

そして、子供のころの1年間と、現在の1年間ではスピード感覚がまるで違う。

そう思うと、「ワクワクすること」を普段の生活に取り入れ、楽しもう!と決めたのです。

具体的には、学生の頃に夢中だった音楽をまた始めました。少しの隙間時間に、ギターを手にするようになりました。

今では、学生時代のバンド仲間と、バンド再結成の話にまで膨らんでいるようです。

仲間・親について

ある先生は、退職後のキャッシュフローを考えるなかで、平均寿命と現在の親の年齢を重ね合わせて気付いたことがあったそうです。

それは、「いつまでも親がいるわけではないという現実」

今までは、何か用事がないと連絡をとらなかったのが、ふと、気になった時に、

「元気?」と電話をするようになったとのことです。

また、仲間と語らうことも、以前より意識して機会を見つけるようになったとのことです。

豊かな心について

「死生観」を持つことによって、「明日死ぬとしたら・・・と考え、今日を生き切る」ようになった。

生きていることに対して、普通の生活ができていることに対して、

「感謝」の気持ちが持てるようになった。

「人生は有限である・・。砂時計の落ちる音に耳を傾けよ!今も落ち続けている。しかもその分量(寿命)はわからない。いつ無くなるかわからないから、今を生き切る」

さあ、本日のまとめです。

「人生は有限である。」という死生観を持つことによって、ライフスタイルに変化が現れる。

5分野で変化が起こった事例

健康について

健康な身体へのカイゼン策をとるようになった。

家庭生活について

「子供と過ごせる時間は意外に少ない」ということに気がついた。

自由な時間について

普段の生活において、「ワクワクすること」が子供の頃より、俄然少なくなっていることに気がついた。そして、これからは「ワクワクすること」を普段の生活に取り入れ、楽しもう!と決めた。

仲間・親について

「いつまでも親がいるわけではないという現実」

ふと、気になった時に、「元気?」と電話をするようになった。

豊かな心について

③ライフプランニングのプロセス

ライフプランニング シミュレーション

課題の発見

「初回相談」にあたっては、「ライフプランニング カウンセリングシート」を基に、カウンセリングを実施します。

目的は、先生の課題を発見することです。

これは、歯科の診療プロセスでは、「問診・検査・診断」のプロセスと同じと考えていただいて良いと思います。

初回相談は、先生が、最初に、患者さんの口腔内の状況把握に努めるように、現在の状況確認を致します。

具体的には、

ご家族のプロフィール

ご家族のプロフィール

お名前や生年月日をいただきます。

収入について

収入について

現在の先生の収入、奥様の収入をお聞かせいただきます。

また、それぞれが何歳でリタイヤしたいかもお聞かせいただきます。

支出と貯蓄について

支出と貯蓄について

基本生活費等の支出および貯蓄についてお聞かせいただきます。

毎月の基本生活費はどのくらいか?

基本生活費とは、

飲食費

水道光熱費

医療関連日

衣服費

通信交通費

娯楽費

家具調度品

その他基本的な生活に必要な費用

を指します。

子供の教育費用(塾や習いごとを含む)や住宅関連費は含みません。

また、現在の金融資産残高はどのくらいか?も確認致します。

お住まいについて

お住まいについて

現在の居住形態や今後の住宅購入の予定についてお聞かせいただきます。

現在のお住まいは、賃貸なのか・持ち家なのか?

持ち家の場合、住宅ローンの返済がある場合は、

借入先

借入金額

返済方法 元利均等返済なのか?元金均等返済なのか?

借入金利

返済開始年齢

返済期間

団体信用保険は加入あり?なし?

今後、住宅取得予定がある方は、

購入予定時期

購入の予算

自己資金

予定している住宅ローン情報

お子様について

お子様について

お子様の今後の教育進路・結婚資金・住宅取得資金援助についてお聞かせいただきます。

お子様の進学進路 幼稚園〜大学までは公立か私立か?

結婚時、資金援助はするつもりか否か?

住宅取得援助はするつもりか否か?

先生に万一の場合の備えについて

先生に万一の場合の備えについて

先生に万一の場合の収入や支出についてお聞かせいただきます。

葬儀費用はいくら必要か?

配偶者の収入は現状通りか見直すか?

現在加入中の生命保険の内容は?

リタイヤ後の計画について

リタイヤ後の計画について

リタイヤ年齢は?

リタイヤ後の生活費はいくら必要か?

現在加入中の年金は?配偶者の年金は?

より、正確なライフプランニングを実施するにあたって、いくつか必要な資料があります。

それは、

住宅ローン明細

生命保険証券

運用商品明細

負債に関する資料コピー

等です。

さあ、それでは、本日のまとめです。

「初回相談」は歯科の診療プロセスでは、「問診・検査・診断」のプロセスと同じ。目的は、現状を確認し課題を発見すること。

現状確認で必要な項目

ご家族のプロフィール

収入について

支出と貯蓄について

お住まいについて

お子様について

先生に万一の場合の備えについて

リタイヤ後の計画について

リタイヤ後の計画について

その他 資料

住宅ローン明細

生命保険証券

運用商品明細

負債に関する資料コピー

④ライフプランニング シミュレーション(課題の把握)

ライフプランニング カウンセリングシート」を基に、実施したカウンセリングの回答を、数字やグラフにして「視える化」します。

目的は、先生の課題を把握することです。

これは、歯科の診療プロセスでは、口腔内状況の総合的な確認となります。

現状に合わなくなった治療や、適応外の治療をされていないか?

将来問題となる部位はないか?

先生が、口腔内状況の総合的な確認をするように、

今後のキャッシュフローに無理は無いか?

現在、加入中の金融商品の内容は?

等、「視える化」します。

具体的に、どのようなことを「視える化」するかというと

今後のキャッシュフローについて

今後40年間の収支および金融資産残高の推移を「数字」で「視える化」します。

今後の収支と金融資産残高の推移について

今後40年間の収支および金融資産残高の推移を「グラフ」で「視える化」します。

お子様のための支出推移について

お子様のための支出を数字とグラフで「視える化」します。

現在返済中の住宅ローンについて

現在返済中の住宅ローンの返済推移を数字とグラフで「視える化」します。

お住まいのご計画 —繰上返済による節税効果—について

繰上返済をした場合としなかった場合の住宅ローンの残高をグラフで「視える化」します。

リタイヤ後の必要資金について

退職後に必要となる金額を数字で「視える化」します。

リタイヤ後のキャッシュフローについて

リタイヤ後の収支の推移予想を数字とグラフで「視える化」します。

公的年金受取予想について

公的年金受取予想について

公的年金の受取予想をグラフで「視える化」します。

遺族のキャッシュフローについて

遺族のキャッシュフローについて

現時点で万一の際の収支の推移予想を数字で「視える化」します。

万一の際の遺族の収支と貯蓄残高の推移について

万一の際の遺族の収支と貯蓄残高の推移について

現時点で万一の際の遺族の収支と貯蓄残高の推移をグラフで「視える化」します。

遺族年金の受取予想について

遺族年金の受取予想について

遺族年金の受取予想をグラフで「視える化」します。

必要保障額と既保障額の対比について

必要保障額と既保障額の対比について

必要保障額と既保障額の対比をグラフで「視える化」します。

全30ページのシミュレーションとなります。

各先生によって全く異なるシミュレーションとなります。

この様々な角度から、客観的に自分の位置を「視える化」することによって、将来の人生設計を戦略的にデザインすることができるのです。

この客観視が「メタ認知」に繋がります。

メタ認知とは認知を認知すること。人間が自分自身を認識する場合において、自分の思考や行動そのものを対象として客観的に把握し認識すること。それをおこなう能力をメタ認知能力という。

出典:フリー百科事典「ウィキペディア」

元サッカー選手の中田 英寿さんは、現役時代に「プレー中にフィールドにいる自分が見える」と話をしていました。

だからこそ、あの「キラーパス」ができたのでしょう。

また、大リーガーのイチロー選手は、連続世界一となったWBCの韓国との決勝戦。決勝となった会心のセンター前ヒットについて「自分の打席を実況していた」と表現しました。

自分を見るもう一人の自分がいること。

ライフプランニング シミュレーション2課題の把握では、先生の現在の課題を客観的に把握致します。

それによって、日頃お忙しく、なかなか客観視できないなか、自分を見るもう一人の自分がいることを意識する感覚を持つことができることでしょう。

さあ、それでは本日のまとめです。

ライフプランニング シミュレーション(課題の把握)は、ライフプランニング カウンセリングシート」を基に、実施したカウンセリングの回答を、数字やグラフにして「視える化」します。

ライフプランニング シミュレーション(課題の把握)は、歯科の診療プロセスでは、口腔内状況の総合的な確認となる。

「視える化」すること

今後のキャッシュフローについて

今後の収支と金融資産残高の推移について

お子様のための支出推移について

現在返済中の住宅ローンについて

お住まいのご計画 —繰上返済による節税効果—について

リタイヤ後の必要資金について

リタイヤ後のキャッシュフローについて

公的年金受取予想について

遺族のキャッシュフローについて

万一の際の遺族の収支と貯蓄残高の推移について

遺族年金の受取予想について

必要保障額と既保障額の対比について

自分を「客観視」するには、メタ認知が必要。

ライフプランニング シミュレーション(課題の把握)のプロセスによって、自分を見るもう一人の自分がいることを意識する感覚を持つことができる。

⑤ライフプランニング シミュレーション(解決策の提示)

ライフプランニング シミュレーション(課題の把握)のプロセスで、客観的に現状を把握すると、先生の理想とのギャップが生じることがあると思います。

ライフプランニング シミュレーション(解決策の提示)の目的は、理想と現実のギャップを解消するために、その「解決策」を提示することにあります。

今まで、気付かなかったことが、全30ページのシミュレーションをすることで、見つかると思います。

それらが、先生が理想とするライフデザインと合致すれば良いのですが、そこにギャップがあるようであれば、それらをカイゼンする必要があります。

それは、歯科の診療プロセスで例えるならば、症状を把握した上で、患者さんと治療方法を相談。最適な治療方法、最適な指導方法を決定することになります。

では、今までに実際に経験したカイゼン例をご紹介しましょう。

今後のキャッシュフローよりカイゼンしたこと

今後の40年間のキャッシュフロー表を俯瞰すると、現在得ている報酬では、子供の私立の歯科大の教育資金を捻出するには、足らないことに気がつきました。

そして、歯科医院経営の売上目標を「上方修正」し、経営のカイゼンに取り組み始めました。(38歳 開業医)

今後の収支と金融資産残高の推移のグラフよりカイゼンしたこと

今後の収支と金融資産残高の推移のグラフを俯瞰すると、50歳〜55歳に、支出が多くなることに気がつきました。現在は、「保険診療が中心」となっていますが、50歳の頃には

「自由診療」の割合を全体の50%、年商1億円の医院を作ろうと決意しました。(35歳 開業医)

お子様のための支出推移表よりカイゼンしたこと

お子様のための支出推移を俯瞰すると、子供2人を私立の歯科大に入れるのは、金銭的に厳しいのでは?と思いました。最終的には子供が決めることですが、長男は私立の歯科大、長女は私立の薬科大に・・というのが希望です。

いずれにしても、子供の教育資金の積み立てを始めます。

(33歳 勤務医)

現在返済中の住宅ローンについてよりカイゼンしたこと

まず、こんなに利息を払うものなのか!ということ、返済始めた頃は、大半が利息を払っているようなもの・・ということに気がつきました。どうりで、元金が減らないわけですね・・。

現在、外食がとても多く、贅沢をし過ぎているかな?と思っていますので、節約して、その分を繰り上げ返済資金に充てたいと思います。(36歳 開業医の奥様)

リタイヤ後の必要資金についてよりカイゼンしたこと

65歳でリタイヤすると仮定しても、65歳時には、およそ1億円の現金がないと、安心して生活が出来ないことに気がつきました。

現在、国民年金に夫婦で加入をしておりますが、現在の社会保障制度でおよそ3800万円が準備されている状況。

少子高齢化は益々進むのを考えると、3800万円受給できるかは定かではないですよね。

そう考えると、やはり、安心・確実に受給できる民間の終身年金に加入したほうが良いと判断し、始めました。(40歳 開業医)

リタイヤ後のキャッシュフローについてよりカイゼンしたこと

リタイヤ後のキャッシュフローを俯瞰して、現在の報酬で、65歳までに積み立てることができるお金は、安心・確実に貯まる「確実性資金」をベースに考えること。

ただ、一部は積極的に「利殖性資金」で運用することを心掛けたい。具体的には、インド株式を毎月定期的に購入します。

(33歳 開業医)

遺族のキャッシュフローについてよりカイゼンしたこと

自分に万一の際、家族が現在想定している生活ができないことに気がつきました。子供の教育資金がまかなえません。

現在、私に万一の際は、1億円の保険金が出る内容になっていますが、あと8000万円足らないようなので、新たに加入しました。(35歳 開業医)

遺族年金の受取予想についてよりカイゼンしたこと

現在、国民年金に加入しており、万一の際は、当面およそ年間124万円の遺族基礎年金が払われることに気付きました。

私はまだ勤務医ですが、子供が2人います。今後、開業するかは検討中ですが、生命保険には未加入だったので安い掛け捨ての保険に加入しました。

およそ、13,860円で1億2,600万円の保障を確保できました。

(30歳 勤務医)

必要保障額と既保障額の対比グラフよりカイゼンしたこと

しっかりと生命保険には、加入しているという自負がありました。必要保障額を算出すると、現在加入中の生命保険で「充分」であるということを理解できました。

ただ、気になるのがコストです。

私は、10年ごとに更新するタイプに加入していますので、次回の44歳の更新時の保険料はかなり高くなり、「どうしようか?」という課題がありました。

そこに、逓減型のとても理にかなった生命保険を紹介していただきました。私が元気であれば、必要な保障額は少なくなって良いわけですから、とても経済的な生命保険です。

必要な保障額もしっかり、シミュレーションしていますので、万一の際も安心です。

逓減型の生命保険にすることによって、節約できる生命保険料を年金として、しっかり積み立て始めました。

(34歳 開業医)

さあ、それでは、本日のまとめです。

ライフプランニング シミュレーション

(解決策の提示)での目的は、理想と現実のギャップを解消するために、その「解決策」を提示すること。

ライフプランニング シミュレーション

(解決策の提示)のプロセスは、歯科の診療プロセスで例えるならば、症状を把握した上で、患者さんと治療方法を相談。最適な治療方法、最適な指導方法を決定すること

理想とするライフデザインとのギャップがあった場合の

カイゼン例

教育資金の捻出のため、歯科経営の売り上げ計画を上方修正50歳〜55歳に、支出が多くなることに気がつき、50歳の頃には「自由診療」の割合を全体の50%、年商1億円の医院を作ろうと決意。

子供の教育資金の積み立てを始めます。

節約して、その分を繰り上げ返済資金に充てます。

安心・確実に受給できる民間の終身年金に加入したほうが良いと判断し、始めました。

一部は積極的に「利殖性資金」で運用することを心掛けたい。具体的には、インド株式を毎月定期的に購入します。

私に万一の際は、1億円の保険金が出る内容になっていますが、あと8000万円足らないようなので、新たに加入しました。

およそ、13,860円で1億2,600万円の保障を確保できました。

逓減型の生命保険にすることによって、節約できる生命保険料を年金として、しっかり積み立て始めました。

⑥学んだことを実践に移す

私もセミナーを開催して、講師として参加者の皆様に様々なことをお伝えする機会がありましたが、これまでの経験則から、人は大きく二種類の人種に分かれると感じております。

学んだことを「学んだだけ」で満足する人。

学んだことを実践して「結果を出して」満足する人。

この2種類です。

そこで、この記事を読んでいただいた先生には、学んだだけで、「役に立った」と言って終わらせるのではなく、実際にこれからの知識を実践に移して頂きたいのです。

やはり、何事も行動ありきです。

そして、「学びを実行に移す」には、この記事を読み終えた今が、まさに最高のタイミングだと申し上げたいと思います。

歯科医の先生 生命保険にもインフォームドコンセントを。

「インフォームドコンセント」

いうまでもなく「患者さんが十分な説明を受けて理解・納得して治療を受ける権利」のことです。歯科医の先生方に「日々訪れる患者さんに対して、インフォームドコンセントを徹底していますか?」とお聞きすると、

「もちろんだよ!患者さんに最適な治療を提供して満足していただくには必要だよ」

という回答をいただきます。

どうしてそこまで徹底されるのですか?とお聞きすると、

「徹底しないと患者さんの満足度が減ることが理由だけど、後で言った、言わないというトラブルを無くすことも理由のひとつだね。」

では、先生は生命保険の加入の際に生命保険営業から

「インフォームドコンセントを受けましたか?」とお聞きすると、

ほとんどの先生が「いや、そういえば受けてないな・・・」と答えます。

歯の治療も生命保険も同じ身体に関わること。

インフォームドコンセントを受けていないとなると、歯の治療に際して、最適な治療が受けられないように生命保険の加入に際しても最適なカタチでの加入の仕方ができません。

もし、先生がインフォームドコンセントを求めずに、生命保険に加入していたらあなたの加入目的に合わない内容になっていることかもしれません。

それはすごく危険なことです。

しかし、安心して下さい。このレポートを読んだ後には先生は

「どうすれば自分の加入目的にあった生命保険に加入できるのか」

を理解することになります。具体的に例を挙げると、

歯科医の先生の生命保険に加入する際のポイント

歯科医院経営をサポートする専門家を活用するということ

歯科医という職業の特色

生命保険の商談する際の5つのステップ

ステージ別に見た歯科医師の保障(勤務医・開業医・医療法人理事長)

生命保険の加入時にインフォームドコンセントを求める大切さ

となります。

このレポートは、歯科医の先生方になじみのある歯科用語に例え、生命保険の話を進めます。歯科医の先生のための生命保険を考える際の手引書になればという想いで書きました。

「生命保険の話は聞いてもよくわからない」

「生命保険の仕組みは難しい」

こんな認識を崩すこと目指しております。

是非このレポートを読んで歯科医院経営に役立てていただければ幸いです。

「生命保険の加入の際にもインフォームドコンセントを!」

冒頭でもお伝えしましたが、生命保険の加入の際にインフォームドコンセントを求めないということは、すごく危険なことと言えます。

事実こんなことがありました。大学の同期のお二人のお話です。

一方は大学の医局に残っている独身の先生。一方は開業して奥様、子供がいる先生。開業時の借り入れもありました。

先生のリスクの状態を虫歯の状態に例えて恐縮ですが、お二人のリスクの大きさ・形はまったく違います。しかし、このお二人はまったく同じ内容の生命保険に加入していました。

聞くところによると、同じ生命保険営業から勧められ加入しているとのこと。

最初に医局に残っている独身の先生が加入し、その紹介で開業している先生が加入したというのが経緯です。

大学の医局に残っている先生は独身でそれほど保障の額は必要ではありませんでした。そのため、支払っている保険料の過払いの状態です。虫歯の状態に例えるとC4の虫歯を治療するための方法をC1の患者さんにしようとして、「噛み合わせ」が悪くなり、身体の他の部分に悪影響が起きてしまっているケース。

これは、保険料の支払いが多く、家計における出費に歪みが起こることを意味します。

一方、開業して奥様、子供がいて開業時の借り入れのある先生は万一の際に、まったく保障が足りない。虫歯の状態に例えるとC4という大きな虫歯の状態にC1という小さな虫歯に合う治療しかしていないケースです。

これは、先生に万一の際に保障額が足らないことを意味します。先生が口腔内を見て、「なんで、このような治療を施したのか?」と疑問に思うことがあるという話を耳にしますが、私も保険証券を見て

「なんで、このような生命保険を勧めたのか?」を疑問に思うことが多々あります。

では、なぜ日ごろからインフォームドコンセントを徹底しているはずの先生が、生命保険にインフォームドコンセントを求めないのか?おそらく

生命保険はお付き合いで・・・

加入してさえいれば安心。お守りみたいなもの

生命保険は難しくて、話を聞いてもよくわからない

親が加入していたものを継続している

投資には興味があるが、生命保険にはそもそも興味がない

等が理由ではないでしょうか?

生命保険にインフォームドコンセントを受けていないと答えた歯科医の先生は自分の加入している生命保険の内容を把握していない方がほとんどです。

万一の際のリスクや将来の自分の退職金準備、資産形成のために加入されたにもかかわらず、自分のリスクの大きさ・必要な退職金の額を把握していません。

その結果、一所懸命仕事をして得た収入から支払っている保険料が無駄になってしまっている先生。あるいは、万一の際に家族を守るための保障が足らない先生がとても多いのです。

生命保険に加入の際はインフォームドコンセントを求めてください!

インフォームドコンセントを受けなかったらしっかりとした治療が受けられないように、しっかりした生命保険の加入ができていないのです。

「保険はよくわからない。忙しくて見直す時間がない」というのが実際かもしれません。生命保険はとても高価な買い物となります。

ぜひ、この機会に目的にあった保険かどうかを考えてみて下さい。

歯科医の先生が生命保険に加入する際のポイント

私が日ごろ、生命保険を販売させていただいているお客様は様々です。保険の設計をする際に、歯科業界には特有のいくつかのポイントがあります。

特に歯科医の先生はおよそ6割の方々が個人事業主になります。

30代の前半には若社長になるのです。このことは、歯科業界の大きな特色といえます。それと同時に、独立時には多くの先生は借り入れをすることになりますから、当然抱えるリスクも大きくなります。

ここでは、歯科医の先生が生命保険に加入する際のポイントをいくつか示したいと思います。

日本歯科医師会福祉共済制度

歯科医師会に加入されている先生方が万一の際はあらかじめ死亡共済金受領者として指定された方か、指定がない場合は、会員の配偶者、子、孫、等に対して、45歳未満は1000万円、45歳以降は800万円が保障されています。

歯科医師会に加入している先生は毎月8.500円ほど支払っていると思うのですが、死亡共済金としてこの保障額は準備されています。

しかし、保険設計時の必要保障額の算出に際して、共済金に関しては見逃されてしまっているケースが多いです。(実際の保障内容については、お手許の証券にて必ずご確認ください。)

大学の教育費

子供も将来は歯科医になってもらいたいというのは、多くの先生方が望んでいることでしょう。先生方がお元気で、歯科医院経営が順調であれば問題のないことだと思いますが、もし、先生に万一の際はどうでしょうか?

支払われる保険金で、問題なく歯科大学を卒業させることができると自信をもって言えるでしょうか?

近年は、歯科大学の学費がかなり抑えられたとはいえ、それでも文系の大学に比べてかなり高額の費用がかかります。また、仕送り等の費用も、もしかしたら考慮にいれる必要があるかもしれません。

テナント保証金・居ぬき売却金を考慮する。

先生に万一の際、すぐに事業承継が出来ない場合、医院を手放さざるをえないと思います。医院経営をテナントでしていれば、テナント保証金の返金。所有権があれば、居ぬきで売却した時の、売却益は準備されている資金として考慮にいれても構わないと思います。

夫婦で話を聞く

歯科医の先生と生命保険のお話をしてよく気づくことなのですが、生命保険の打ち合わせを歯科医院の医局で生保営業社員より加入していて意外と奥様と打ち合わせをしていないケースがあります。

万一の際、その後の生活資金の柱になるであろう生命保険金の内容を奥様が知らないという事に、とても驚いてしまいます。

もちろん、愛するご主人の「死」というものを日頃から意識することなんてないのは当たり前のことですが、受け取るのは奥様です。

「リビング・ニーズ特約」をご存知でしょうか?特に保険料をいただいている訳ではないので、ご存知のない方もいらっしゃるとは思いますが、余命半年と判断された時は、生前に普通死亡保険金のうち、被保険者通算で3.000万円(*) までを上限として請求することができるというものです。

この特約においては「指定代理請求人」を決めることが出来ますが、奥様が代理人になっているケースが多いと思います。

(*)普通死亡保険金が3.000万円に満たない場合は、その金額までとなります。

ご存知でしたか?「指定代理請求人」の制度がなぜあるかといえば、察しがつくことと思いますが、「余命半年」という状況を、ご本人が知らない。

ただ、現実医療費等がかさみ、治療に専念するために保険金の生前の支給が必要になる。その為、ご本人が請求をしなくても、保険契約の際、代わりに請求できる人を決めているのです。

このリビング・ニーズ特約は余命半年であると判断された時に支払われるものですが、現実問題として医師はこの診断書を書くことをためらう場合もあります。

その際には指定代理請求人と担当生保営業とで、医師に「なぜ、生前に保険金が必要なのか」

を理解いただき、説得することが必要になる場合もあります。リビング・ニーズ特約は付加

されていれば、必ず支払われるというものでは決してないのです。

日頃は忘れてしまいがちな保険証券ですが、万一の際はそれが、ある意味ご主人から奥様へのラブレターとなります。奥様が保障内容を知らないということが無いよう、夫婦で話を聞くことを心掛けて下さい。

信頼できる人を紹介してもらい、ありのままの情報を提供する

とても当たり前のお話になりますが、意外と難しいことに気付かれると思います。そこで、相談する際にその方がプロかどうかを見極めるポイントを

5つお伝えしたいと思います。

よく話を聞いてくれる

「それはどうしてですか?」「具体的には?」と的確な質問を受ける

自分が気付かない事(リスク)を掘り起こしてくれる

人的ネットワークを持っている

無理強いされない、選択させてくれる

保険の専門家は、生命保険の提案だけでなく、歯科医院経営を支援する人的ネットワークをもっているものです。そして、共に成長できるスタンスを貫いてくれることでしょう。

また保険の専門家には、保険の設計の際にはありのままの情報を提供したほうが良いと思います。ありのままの情報とは例えば収入がどのくらいあって、それがどういう風に使われているか、支出があるのかということです。

歯科医院経営の特色は粗利の大きい職業であるということです。これは、例えば患者さんが今までの実績より2割減ってしまったとすると、院長自身の報酬はキャッシュフローで考えると、大きな影響を受けることを意味します。

一番良いのは法人であれば決算書や売り上げの月次推移表。個人であれば確定申告書・預金通帳あるいは、付けている方は家計簿等があるととても良いです。

保険の専門家は守秘義務を貫きますので、ベストな保険設計を求めるのであれば、ありのままの情報をお伝えすべきです。

また、前述したように、同じ歯科医業に携わる歯科医であっても、「勤務医」「開業医」「医療法人の理事長」ではリスクの大きさと形が違います。

また、同じ立場であっても、それぞれの子供の数、不動産の有無、財産の状況によりまったく異なる設計となります。

しかし、先生のステージごとには基本的な考え方があります。先生方のステージとは、

勤務医時代

開業医時代

医療法人理事長時代

となります。それでは各ステージごとに基本的な考え方をお伝えします。

勤務医時代

勤務医の生命保険の考え方は、一般のサラリーマンも場合と基本的には変わりません。

主な目的としては、自分に万一の際の

遺族の生活資金の確保

住宅資金・子供の教育資金・子供の結婚資金の確保

死後の整理資金の確保

自分の病気・ケガの保障

リタイヤ後の生活資金の確保

勤務医時代から、リタイヤ後の生活資金の準備を始める必要があります。公的年金だけでは、ゆとりある老後は過ごせません。もちろん、開業資金準備の積み立てで大変でしょうが、早期に始めること、時間を味方にすることはとても大切なことです。

開業医時代

個人開業医の主な生命保険の加入目的は、勤務医時代の保障に加え

■借入金返済資金準備

■相続対策資金準備

■子供の教育資金の積み立て準備

が挙げられます。借入金返済資金準備とは、先生に万一の際には、開業資金や設備投資などの借入金に対する返済資金に充てられます。

医療法人理事長時代

医療法人理事長時代の主な生命保険の加入目的は

■歯科医業保障資金

■死亡退職金・弔慰金

■役員退職慰労金

が挙げられます。

歯科医業保障資金とは、開業医時代の借入金返済資金準備に加え、スタッフの給与保障を考えたほうが良いでしょう。(理事長に万一の際、医療法人を継続していくのか否かによって、

考え方は異なります)

死亡退職金・弔意金は、残された遺族の生活資金や相続対策資金に充当されます。

死亡退職金・弔慰金の適正額は下記のように一般的に算出されます通りです。

死亡退職金=死亡時の報酬月額×在位任年数×功績倍率

なお、在任年数に関しては、医療法人設立時から計算します。開業医時代は通算しません。功績倍率は一般的に理事長で3倍となります。

弔慰金=死亡時の報酬月額×6ヶ月分(業務外死亡の場合)

業務上死亡の場合は36ヶ月で計算します。

退職金慰労金の準備に関しては、

退職慰労金=勇退時の報酬月額×在位任年数×功績倍率

退職には死亡退職、勇退退職がありますが、医療法人化することで支給財源を確保できていれば、法人の資金からご遺族に死亡退職金や弔慰金を、あるいはご本人に勇退退職慰労金を支給することができます。

また、その支給した退職金などが税法上適正な金額であれば、医療法人は、その全額を損金参入することができます。

また、役員退職慰労金等の退職所得に関する課税は、

■ 退職所得控除がある

■ 2分の1課税

■ 他の所得と合算されない分離課税

など、受取人にとって優遇されており、有利であると言えます。(所得税法第30条)

尚、個人開業医の場合は、先生および先生の奥様には、役員退職慰労金は支給できません。個人として蓄えてきた個人資産だけが、年金資金・生活資金あるいは相続対策資金となります。

また、個人開業医の生命保険料は、歯科医個人の財布から支出するものであり、払い込む保険料は必要経費となりません。それに対して、医療法人契約の生命保険料は、契約者を医療法人とする生命保険に加入すると、その契約形態(被保険者・受取人等)・保険種類等によっては、その保険料を損金算入することができる場合があります。

例として、生命保険を医療法人契約にするシュミレーションをしてみましょう。

<前提条件>

個人歯科医院:事業所得 4000万円

生命保険個人契約:定期保険 年払い200万円(生命保険控除5万円)

医療法人契約:法人所得2000万円・歯科医報酬(給与)2000万円(給与所得控除270万円)

生命保険法人契約:定期保険 年払い200万円(損金処理200万円)

<契約形態>契約者:医療法人 被保険者:理事長 保険金受取人:医療法人

(法人税法基本通達9−3−5)

所得控除は0とする 所得税・住民税では定率減税を考慮しない

個人歯科医院と医療法人では570万円の税額軽減となります。

これらは、あくまでもステージごとの基本的な考え方です。何よりも大切なことは、

生命保険の提案にインフォームドコンセントを徹底し、リスクの大きさと形を明確

にしてその解決策を提示してくれる生保営業のパートナーを選択することと言えるでしょう。

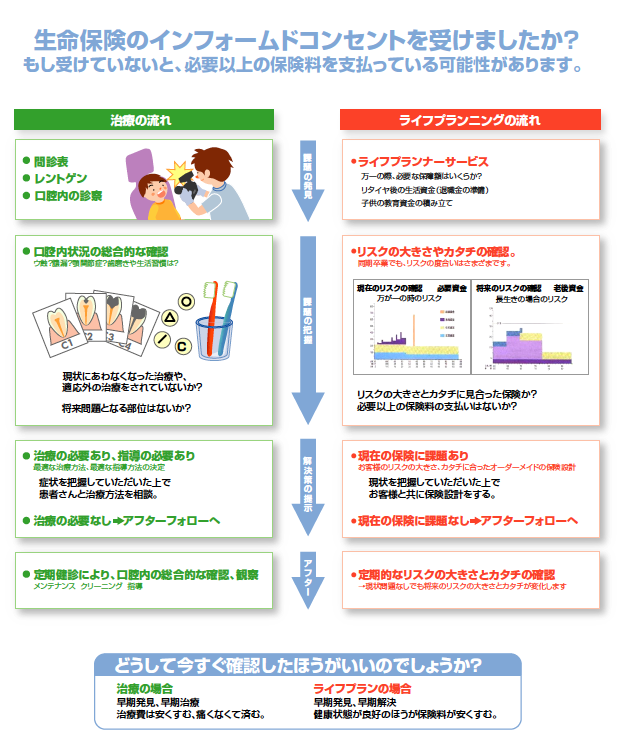

生命保険の商談をする際の5つのステップ

先生方の治療計画のプロセスを生命保険の商談に求めるスタンスが大切です。

次の資料は私が歯科医の先生に初めてお会いした際に、まずお見せする資料です。

生命保険にインフォームドコンセントを求める大切さをご理解いただきます。

次に下記のように、先生の治療計画のプロセスと同じように生命保険の商談を進めます。

各ステップ別にご説明すると、

課題の発見

課題の発見

先生方が問診表の記入・レントゲンを撮る・口腔内をチェックするように、保険の専門家は先生のリスクの大きさ・形をはかるために明確な質問をします。

課題の把握

課題の把握

先生方がC1・C2・C3・C4と虫歯の状況を把握するように、保険の専門家はリスクの大きさ・形を確認します。

解決策の提示

解決策の提示

先生方が「治療の必要あり」と判断し、最適な治療を施す、また、「治療の必要なし」と判断し、定期健診を勧めるように、保険の専門家は「課題あり」と判断した際は最適な保険設計の提案をし「課題なし」と判断した際は定期的にリスクの度合いの確認をします。

アフターフォロー

アフターフォロー

口腔内の状況が変わるのと同じように、先生方のリスクの度合いも変化します。

先生方がアフターフォローにおいて、定期健診の案内をするように、保険の専門家は、生命保険の定期健診はもちろんですが、それ以外に歯科医院経営に役立つ情報等を定期的にお届けするでしょう。

早期発見・早期解決

早期発見・早期解決

先生方が虫歯の早期発見・早期治療を考えるように、保険の専門家も課題の早期発見・早期解決を考えます。

虫歯の早期発見・早期治療ができれば治療費は安く済み、かつ痛くなくて済むように、課題の早期発見・早期解決ができれば、健康状態が良好のうちであれば保険料も安く済んで、お客様のためになるからです。

繰り返しになりますが、しっかりと先生のリスクの大きさや形を確認することが大切です。リスクの大きさや形を把握して、現在加入している生命保険が、最適な生命保険に加入していれば、それ以上することはありません。

先生方が口腔内をチェックして虫歯がなければ、クリーニングをして、ブラッシング指導をするように、最適な生命保険に加入していた場合は生命保険の定期健診をお勧めします。

例えば、 新たな借り入れをした子供が生まれた家を購入した医療法人化した分院を開業した

等の際は、リスクの大きさ・形も変わります。

そのため、最適な治療方法も変わるのです。

歯科医院経営研究所

私の仕事は、生命保険を活用して歯科医師の方々に、万一が起こってしまったときの、経済的リスクの回避や将来の資産形成の方法をお伝えすること。そして、その解決策として生命保険を販売することとなります。

私は歯科医師の方々と生命保険の営業としてお付き合いをさせていただくなかで、歯科業界の課題、先生方自身の悩みを時にはお酒を酌み交わしながらお聞かせいただきました。

そういったお付き合いをさせていただくなかで、確かに生命保険の営業として、先生方の経済的リスクの回避や将来の資産形成の方法をお伝えすることについては、お役にたてている実感がありました。

ただ、歯科医師の皆様に万一が起こるかはいつかわかりません。

また、資産形成についても先生方のリタイヤはずっと先の話です。

先生とお話をする機会が増えるにつれ、生命保険の専門家として「リスクと資産形成」について方法をお伝えするのはもちろんですが、もっと先生方の歯科医院経営にお役にたちたいと思うようになりました。

私は、歯科医院経営のサポートができる生命保険営業になろうと決心したのでした。

歯科医院経営にも、患者数の減少、医業収入の減少、スタッフ間の問題等多くの経営上のリスクが存在します。

私は、先生方の身体にかかるリスクだけでなく、リスク回避の仕事の一つとして、出会った歯科医師の方々の歯科医院経営のリスクを少しでも回避いただくために、患者さんや医業収入を増やす方法、スタッフ教育などの、サポートをする「歯科医院経営研究所」を立ち上げました。

歯科医院経営研究所は一括課題解決窓口として 他医院の成功のヒント収集窓口として先生の戦略を支える優良業者のご紹介窓口として

出会いの窓口として

先生方が歯科治療に専念・集中できる時間・環境作りをするために、歯科医院経営における様々な課題の解決のサポートをすることも使命にしております。

セミナーの開催、その後の懇親会等を催し、新規の患者さんをいかに増やし、リピートさせ、そして知人を紹介していただくに関して、実践的・具体的なセミナーは毎回25名ほどの歯科医の先生方が集まりました。

しかし、企画はしたものの、実際に形にしていくのはとても大変でした。

まず、考えなければならなかったのは、先生方にどう情報を伝えてセミナーに来ていただくか?でした。まず、チラシを作成しました。しかし、パソコンに向かったまでは、よいのですが、まったく手が動きません。

「果たして先生方に興味は持っていただけるものなのか?」

「今の自分の気持ちをどう伝えればよいのか?」

悶々と時間だけが過ぎ去りました。2日間ほとんど寝たか寝ないかわからない状況で没頭しました。やっとの思いで出来上がったチラシ・・・。さて、どこの歯科医の先生に案内するのか?まずは、エリアを決めて歯科医院を見つけてはチラシを撒きました。

最初は診療中に訪問をして、手渡しをしようと試みました。

しかし、通常昼間の時間帯は診療をしているので、先生の診療の邪魔をしてしまうことになります。したがって、受付の方に渡すことになるのですが、

「とりあえず、渡しておきます・・・。」という素っ気のない対応でした。

自分の想いと、現実のギャップにがっかりしました。

素っ気のない対応にがっかりするのは嫌だからという理由で、夜にポスティングをしました。季節は12月。その日は今にも雪が降り出しそうなシンシンと冷え込む日でした。

一所懸命、郵便箱にチラシを入れていきました。

チラシはクリアファイルに入れたものでした。最初は手袋をしていたのですが滑ってしまってうまく投函できません。仕方なく手袋は外しました。寒さで指先の感覚がなくなりました。

足が冷え切ってしまって全身に寒気を感じてきました。結局その日は夜の12時を回りました。全部で150件ほど投函しました。

チラシは興味があればメールにて返信をいただく形式にしました。

翌日はメールの着信が気になって仕方ありません。

それこそ30分おきに画面を覗きました。しかし、返信はありませんでした。その次の日もありませんでした。結局1件の問い合わせもありませんでした。

その後、何度か同じようにポスティングをしました。

チラシの内容を変えて投函したりもしました。しかし、すべてが失敗に終わりました。次に、チラシを封入して郵送しました。封入作業は妻に手伝ってもらいました。

当時、妻のお腹には8ヶ月になる命がありました。

産後、妻との会話の中で何気なく言われたことがあります。

「あの時の、歯科医の先生への案内の封入作業は辛かった・・・。思ったより、お腹に負担が掛かったのよ・・。」

当時は、「成果を出したい・・。」一心でお腹の子供をかばう余裕がなかったような気がします。

今回のチラシは興味があればFAXで返信いただく形式にしました。

チラシを送った2日後、3通のFAXが届いていました。「まずい、こんな早くの返信ということはクレームか!」

とドキドキしました。見ると、セミナーに参加したいとの事。

しかもそのなかの1つはメッセージまで記されていました。

「こんな企画を待っていました。仲間も連れて行きます!」

思わず、「やったあ!」とガッツポーズをしてしまいました。

今までに参加された歯科医からは、 技術があれば患者さんは集まると思っていましたが、セミナーを受講して人と人との関わりあいがいかに大切かを気づきました。

技術があれば患者さんは集まると思っていましたが、セミナーを受講して人と人との関わりあいがいかに大切かを気づきました。

セミナーを聞いてエステティックサロンで紹介患者を獲得しようと動き始めました。

セミナーを聞いてエステティックサロンで紹介患者を獲得しようと動き始めました。

セミナーで学んだパーソナル・カード作りに取り組み早速成果が出始めました。

セミナーで学んだパーソナル・カード作りに取り組み早速成果が出始めました。

女性患者さんを増やす仕組みを構築しはじめました。

女性患者さんを増やす仕組みを構築しはじめました。

自費率UPの成果をあげる仕組みの作り方がよく理解できました。

自費率UPの成果をあげる仕組みの作り方がよく理解できました。

コミュニケーション能力の大切さがわかりました。

コミュニケーション能力の大切さがわかりました。

懇親会は、いろいろな先生とお話する機会があって、とても有意義な時間でした。同じ地区の先生とはなかなか本音で話しができないものですが、こちらに参加している先生はある意味、本音で話しができたのが良かったです。

懇親会は、いろいろな先生とお話する機会があって、とても有意義な時間でした。同じ地区の先生とはなかなか本音で話しができないものですが、こちらに参加している先生はある意味、本音で話しができたのが良かったです。

「歯科医院経営のお金の悩みを解決する」セミナーは、院内のおカネの流れを把握することができて、大変勉強になりました。患者さんが20%減ると、自分の収入が60%減る現実には驚きました。まだ、勤務医なので、開業前に知ることができて、良かったです。

「歯科医院経営のお金の悩みを解決する」セミナーは、院内のおカネの流れを把握することができて、大変勉強になりました。患者さんが20%減ると、自分の収入が60%減る現実には驚きました。まだ、勤務医なので、開業前に知ることができて、良かったです。

等、「喜びの声」は多数いただきました。うれしい限りです。

歯科医院経営を専門とする経営コンサルタントをはじめ、歯科医院経営をサポートする優良業者の仲間には、とてもご協力をいただきました。

感謝の気持ちでいっぱいです。

そして、多くの歯科医の先生とお付き合いすればするほどわかったこと・・・。歯科医という職業はとてもリスクの大きい職業であり、多くのストレスを抱える要素があるということ。

1人で多くの役割をこなさなければならない。歯科医院の院長とのお付き合いをするなかで、本当にやることがいっぱいだなあ!ということに気づきました。

院長の役割として医療技術者 経営者人事・教育の責任者総務の責任者経理の責任者営業・マーケティングの責任者歯科医師会・同窓会等の団体の役員

等があげられると思います。一般企業の方はサラリーマンで様々な部署を経験すれば、独立後要領がわかる。歯科業界は勤務医時、医療技術者の経験は積めるがそれ以外の経験を積むのは難しい。

その環境のなかでおよそ60%の方が開業する業界です。

だからこそ、忙しさのあまり、お金の管理までなかなか意識がいかず、生命保険についてもあまり考えずに加入している。

「保険は難しくてよくわからないんだ」

「とりあえず、加入しています。ただ、内容は正直わからないんだ。本間さん、生命保険の専門家として良いアドバイスを下さい。」

そんな歯科医の先生からの声があり、私は普段先生方が大切にしている歯科用語を生命保険の考え方に例えてお伝えすれば、多くの歯科医の先生にさっと読めてかつ理解が深まる内容になるのではないかと考えました。

だからこそ、このレポートを書こうと思うようになったわけです。

生命保険にインフォームドコンセントを求めて・・

32歳 A先生 勤務医

32歳 A先生 勤務医

本間)今回私が提案した生命保険に加入いただきましたが・・・

A先生)結婚して1歳の子供がいる状況で、県民共済しか加入していませんでした。何かしらの保険に加入しようとは考えていたのです・・・。ただ、なんとなく機会がなくて・・。

大学の先輩とお酒を飲んでいるときに、「本間さんを紹介するよ!」と言われました。「生命保険に関してはもちろん専門家だけれども、歯科業界の現状のことも理解している人だから会ってみたら」と・・・。

本間)私の説明はどうでしたか?

A先生)私が普段やっている治療計画と似た流れでお話できたので、とてもわかり易かったです。ああ、これが「生命保険にインフォームドコンセントを求める」ということか!と実感しました。

まだ、開業しているわけではないので、保険は開業してからでいいかなと思っていたのですが、勤務医のとき、開業後、法人化した際の保険の考え方を聞いてとても納得できました。

だからこそ、勤務医の今でも生命保険の必要性を感じて加入したのです。

本間)今後、どのようなサービスを望みますか?

A先生)2年後に開業を考えているので今から経営に役立つ情報を提供をいただけるとありがたいです。大学の同期がつい先日開業したのですが、なかなか患者さんが来てくれないとぼやいていました。開業時のお金の心配をあるし・・・。

父は内科の個人クリニックを経営しています。私は隣の敷地に歯科医院を開業する予定です。弟は医師です。

将来は私が理事長という立場で医療法人の経営を担うことになります。

34歳 T先生 勤務医

本間)今回私が提案した生命保険に加入いただきましたが・・・

T先生)子供が2人いるなか、現在はまだ勤務医なので決して生活にゆとりはありませんでした。サラリーマンの方より歯科医は研修会等も自費で参加したりするので、出費がかさむのです。多くの生保営業の方々は、

「歯科医の先生ですから・・・。」

ととても今の私の給与では払えない保険料を提示してきました。

「もっと、私の現状を把握してよ!といつも思っていました。」

本間さんと話をしていて、随分歯科業界のことを勉強しているなあという印象を持ちました。業界用語も詳しかったので話をし易かったです。

本間)私の説明はどうでしたか?

T先生)最初の説明のとき、「インフォームドコンセント・シート」を見せられたときは、びっくりしました。生保営業の方がどうしてこんな資料を持っているのかと・・・。

確かに私も今まで生命保険に加入はしていましたが、まったく内容を把握していませんでした。私のリスクの状態をC1・C2・・・と話してくれたのには感心しました。

本間)今後、どのようなサービスを望みますか?

実は歯科医一家なのです。祖父母・父母・弟みな歯科医です。父母の代は開業して30年経つのですが、医院、設備ともかなり老朽化しています。父母もそろそろ引退したいと言っています。

弟とも「そろそろなんとかしなければ・・・。」と言ってはいるのですが・・。ご多分に漏れず、借金も残っています。地元に密着した医院ですから、常連の患者さんはいるのですが、

最近はやはり売り上げの減少が顕著ですね。

本間さんには、保険のことはもちろんですが、不動産のこと、相続のこと等を相談することになると思います。

35歳 I先生 開業医

本間)今回私が提案した生命保険に加入いただきましたが・・・

I先生)今まで保険には加入していましたが、必要保障額を算出して加入したわけではないので、子供の教育資金の準備等考えると足らないことに気づきました。現在加入している保険をうまく活かしていただいたのでありがたかったです。

本間)私の説明はどうでしたか?

I先生)歯科業界の知識がある方だったので、とても話がし易かったです。

本間)今後、どのようなサービスを望みますか?

歯科医院経営研究所で開催している平日のセミナーには必ず参加したいと思います。やっぱり、情報収集には貪欲でいたいですね。

毎回、旬なテーマでとても良いと思います。

あと、毎月いただいている小冊子はとても楽しみにしています。書かれている内容の必ず一つは実践しようと心掛けています。本間さんには、院内のナンバー2の役割をしていただくとありがたいです。

本間)ナンバー2というと具体的には?

I先生)本間さんが指摘されるように、私にはこなさなければならない役割がたくさんあります。開業医という立場上、仕方のないことですが、やはり気軽に相談できる相手は欲しいです。経営者は孤独ですよね。

なかなかスタッフや仲間の歯科医に相談できないことに、相談に乗って欲しいです。

45歳 T先生 医療法人理事長

本間)今回私が提案した生命保険に加入いただきましたが・・・

T先生)医療法人化して3年たつが、保険は個人開業時のままでした。自分の退職金の準備はどうすれば良いのか?将来相続税も気になるし・・・。

今回は税理士とも一緒に打ち合わせができたから、税金面のアドバイスをもらいながら、個人の保険、法人の保険と目的別に加入できて良かったです。

特に、退職金についてすっきり整理できたのが良かったです。

本間)私の説明はどうでしたか?

T先生)自分の専門の分野をしっかり見据えて、税務的なことは専門家の知識を活用したスタンスが良かったです。

本間)今後、どのようなサービスを望みますか?

T先生)今回の生命保険の打ち合わせでもそうだったが、良い専門家を紹介してくれるのはとても助かりました。私たちの生活をトータルでサポートするというニーズは今後益々増えると思います。

特に退職金の準備を、保険料を損金算入しながら確保できたことは、とても良かったです。もっと、早く準備をしていれば良かったですよ。

特に将来的にとても心配なのが相続についてですね。遺産の分割については、子供が3人いますのでどうするべきかと頭を悩ます時期がくることでしょう。生命保険を活用することによって、遺産分割を円満に出来そうですし・・・。

今、仲の良い兄弟が将来もめることのない様にしておくのは、とても大切なことですよね。兄弟仲良くやっていくことがなにものにも変えがたい大切な財産ですよ。

今後も何か困ったときには相談させてもらいます。

「おわりに」

歯科業界を取り巻く外的環境の変化も、だいぶはっきりしてきました。毎年およそ1000人弱の歯科医が純増しております。

そして、2006年から日本の人口の減少が始まっております。

国家財政の現状を考えると、今後も保険制度の見直しも考えられることでしょう。日本経済全体が成熟期にあります。

しかし、多くの人たちが成熟期の停滞ムードに浸る中、新しい成長曲線の導入期を創り出す人たちがいるものです。

今まで、平日のセミナーを開催してきましたが、診療後で疲れているにもかかわらず、夜の7時に駆けつけて、セミナーを受講される先生が毎回25名ほどいらっしゃいます。頭が下がるのと同時に、間違いなく新しい時代の成長曲線を創り出す先生であると確信いたしました。

私はこのような先生方に出会え、同じ時間を過ごせたことに喜びを感じます。共に成長している感覚にワクワクしています。

そして、これから出会う先生はどんな先生であろうかと・・・。

最後までレポートを読んでいただきありがとうございました。このレポートを読まれた今、先生には3つの選択肢があります。

ひとつは何もしないこと。ただ、せっかくのご縁です。生命保険契約にインフォームドコンセントを求めることの大切さはどうぞ忘れないでください。

二つ目は「とりあえず、参考になった。生命保険について機会があればじっくりと考えることにしよう」と実践を先延ばしにすること。

何もしないよりかはいいですが、時間が経てば経つほど、生命保険について考える機会はなくなるのではないでしょうか?

そして、最後の選択肢は、今この瞬間に初めの一歩を踏み出すことです。

私は、歯科医院経営のサポートができるファイナンシャルプランナーとして、生命保険の無料診断はもちろんですが、先生方の歯科医院経営に役にたつ情報をお届けしております。メールアドレスをご登録いただければ、前述のセミナーの案内等もご連絡させていただきます。

今すぐメールアドレスをご登録下さい。

また、ぜひレポートのご感想等頂戴できると嬉しいです。

ご感想等はこちらにお願いします。→honma@shika-keiei.com

あなたの歯科医院の更なる発展を心から願っています。多謝。

メールレター登録

歯科医の為の生命保険

の考え方(マンガ)

生命保険にもインフォームドコンセントを!

無料動画公開中

歯科パワーアップ勉強会の動画を無料で公開しております。