歯科経営の勘所

院内キャッシュ改善

院内キャッシュ改善

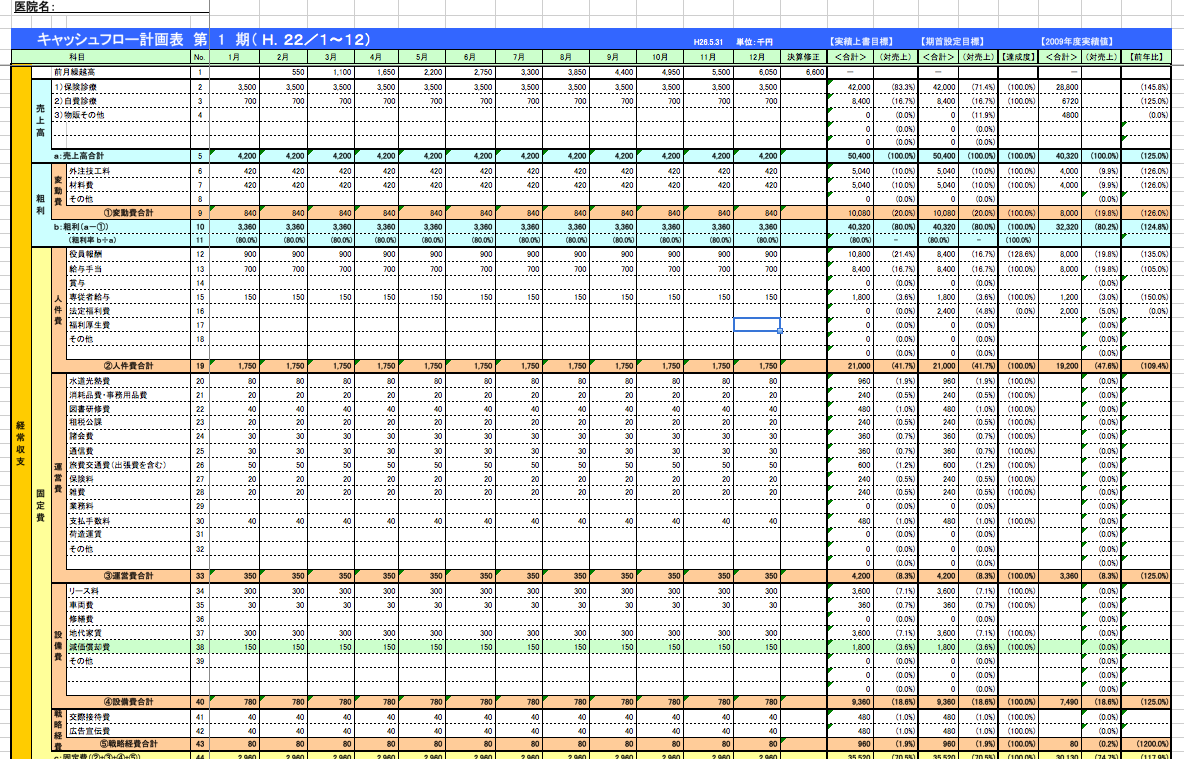

院内のキャッシュを改善するには、まず院長自身が毎月の数字に対して意識をし、必ず振り返る習慣を身につける事です。エクセルにて「歯科キャッシュフロー表」を作成し、年間の売り上げ目標を設定します。

毎月、保険診療・自費診療でどのくらいの売り上げを挙げるか?

毎月、保険診療・自費診療でどのくらいの売り上げを挙げるか?

変動費(技工料・材料費)はどのくらい掛かるのか?

粗利率は何%になるのか?

人件費はどのくらい掛かるのか?

労働分配率は粗利に対して何%になるのか?

固定費(運営費・設備費・戦略費)はどのくらい掛かるのか?

営業利益はいくら残るのか?

等をイメージし、それらを具体的に数字に落とし込みます。

次に、実績を歯科キャッシュフロー表に上書きしていきます。毎月、必ず実績を確認します。

見たくない現実を見ることにもなるでしょうが、これから逃げてはいけません。

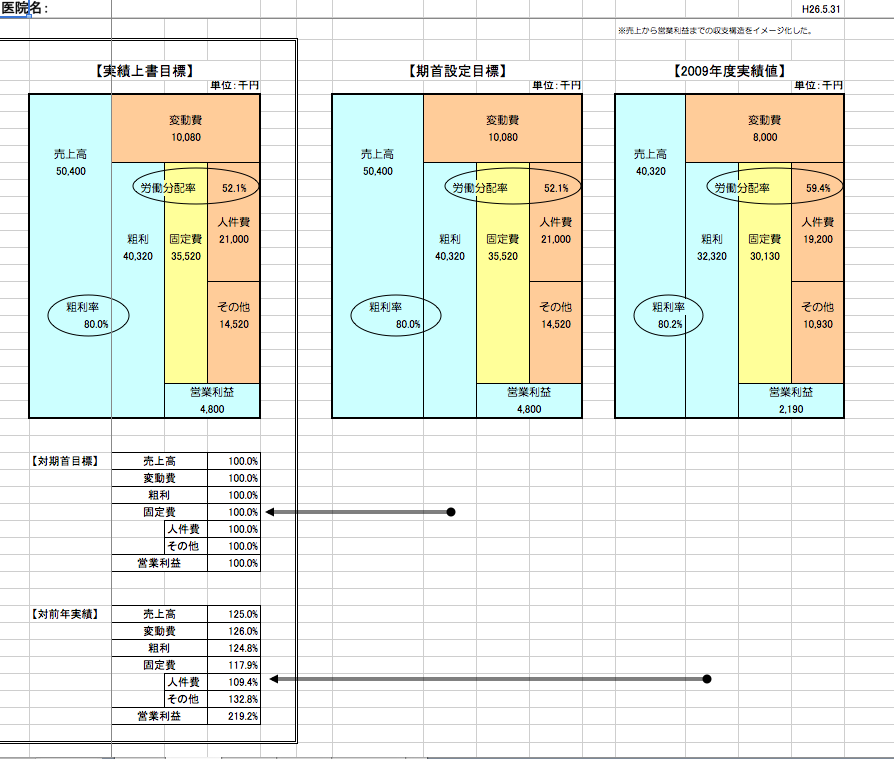

歯科キャッシュフロー表を入力すると、医院の数字は自動的に視える化されます。図に表すことによって、直感的に医院のお金の流れの全体像を把握することが出来ます。そして、自分がたてた目標と実績のギャップを把握します。

このギャップを把握することはとても大切です。

ギャップを認識することによって、行動をしたくなります。

ギャップを認識することによって、行動をしたくなります。

保険診療を目標に達していない。どうすれば達成できるのか?

自費診療を目標に達していない。どうすれば達成できるのか?

変動費(技工料・材料費)の割合が高すぎる。どうすれば良いのか?

粗利率が低い。原因はどこにあるのか?

人件費が高すぎる。スタッフがより粗利に貢献するにはどうすれば良いか?

固定費(運営費・設備費・戦略費)が高すぎる。無駄な経費はあるか?

営業利益はどう使う?設備投資は必要か?

等、具体的な質問を自分自身に投げかけて、具体的な行動計画を作成します。

社会保険診療報酬の所得計算の特例改正

社会保険診療報酬の所得計算の特例改正があります。

今までは、社会保険診療収入が5,000万円以下であれば概算経費率が適用されていました。(租税特例措置法26条)

これからは、社会保険診療報酬+自由診療収入が7,000万円を超えると、適用なしとなります。

例えば、社会保険診療報酬が4,000万円、自由診療収入が3,000万円の医院は、今までは社会保険診療報酬が4,000万円に対して概算経費率が適用できましたが、今後は出来ません。

法人は平成25年4月1日から適用、個人は26年分以降の所得税について適用となります。

この改訂を受けて、個人開業の先生方は医療法人化を検討する動きが出てくるのではないでしょうか!?

どうぞ、顧問の税理士先生と相談してみて下さい。

手元のキャッシュをいかに残すのか?は税の仕組みを把握する必要があります。

理事長報酬の設定について

「院長、来期の理事長報酬はいくらにしましょう?』

医療法人の決算前後に必ずといっていいほど、税理士から問いかけられるこの質問。

所得税増税、相続税増税、法人税減税、消費税増税、社会保険の強制加入・・・

医療法人の経営者を取り巻く環境は、ここ数年で急速に変化を遂げています。

しかし、いくら環境が変わっても、経営者が考えることに変化はありません。

それは、

「いかに可処分所得を最大化するか・・。」これにつきると思います。

ご存知のように、税制は従来の“法人税が高く、所得税が安い”という構造から“法人税が安く、所得税が高い”という構造にどんどん変化しています。

従来であれば、役員報酬を高く設定し、法人の利益を限りなくゼロに近づくようにすることが、医療法人が税金を安く抑える為の1つのセオリーでした。

しかし、個人増税、法人減税の流れの中、このセオリーは全く機能しなくなってしまいました。理事報酬の金額、法人に残す利益の額にもよりますが、従来のセオリーによれば、高額の所得税がかかり、法人・個人を一体と捉えた場合に手元に残るお金は以前よりも減ってしまうからです。

つまり法人にお金を多く残して役員報酬は少ない方がいいという時代になったというわけです。

にもかかわらず・・ライフプランニングを考えても、そこまで報酬を取らなくても(家計にお金を回さなくても)良いのに、過大な理事報酬を取っている医院が散見されるのには驚きます。

理由をお聞きすると、「法人税を払いたくないから・・」と・・。

その理事長に、いかに所得税・住民税を払っていらっしゃるかをお伝えすると、愕然とされることが多くあります。

医療法人の実効税率を考えると、

1つの結論の形として、理事長報酬や理事報酬はライフプランを考えて、必要最小限に設定し、年利益800万円までは積極的に法人で利益を出す。そして、年利益800万円を超える利益に関しては、生命保険を活用して課税の繰り延べをして、最終的には「退職金」の税制の大きな優遇を得て、リタイア後の生活資金として活用する。

(*優遇の大小は勤続年数によって変わりますし、税務上認められる退職金の額は受け取っていた役員報酬の金額によっても変わります。)

税制は毎年変化をしています。

現代の医療法人経営においてはこのように、家計と医療法人を切り離さずに、長期的視点からの考えることが不可欠です。

「歯科医院経営」に実験と検証を繰り返す仕組みは?

以前の日経ビジネスの記事で「ファッションセンターしまむら」の特集がありました。

普段は購入しない雑誌なのですが、ある経営コンサルタントより、「しまむらさんの経営手法はすごいよ。研究してみては・・?」という話を以前にいただいていた為、電車内の広告に目が留まり、購入しました。

「ファンションセンターしまむら」というと、正直あまり、おしゃれではなくどちらかというと、地方でひっそりと営業しているという印象しかなかったので「どうしてしまむらさんがすごいのか?」わかりませんでした。

衣料品販売では、イトーヨーカ堂を抜き国内3位であるとのこと。

記事によると、社長の話でこんなことが書いてありました。

客単価を上げるには商品性の見直しに加え、商品の買い上げ点数のアップも図る必要がある。そこで手を打ったのが、商品陳列方法の見直しだ。

本社近くにある「実験点」と呼ばれる宮原店では、入り口付近に10代の女性向けの衣料コーナーを設置、その傍らにバックや靴、サンダル、小物など関連性のある商品を陳列している。

これに合わせて、照明も角度を自由に変えられるスポットライトを採用した。しかも、スポットライトを3種類も使っている。

(中略)

このように、売り場で新しい試みを始める前には必ず実験と検証を繰り返す。そして、売り上げの増加など「数字」が上がったものだけを全店に導入する。

会社として、現状を把握し、理想の状態を達成するにはどうしたら良いか?実験と検証を繰り返し、「数字」を把握することがシステム化されている様子がよくわかりました。

この記事は私にとっても自分の伝えていることに対しての自信となりました。

なぜなら、歯科医院経営において、私たちがサポートをしていることは、現状を把握することが、「構成図表用いて、自院の課題を明らかにすること」であり、理想の状態を達成するにはどうすれば良いか?実験と検証を繰り返す試みが、「歯科経営道場」だからです。

実験と検証を繰り返す仕組みをいかに「歯科医院経営に取りいれるか?」とても大切な問いとなりますね。

現状を具体的に数字で把握し、様々なアイデアを実際に実行して効果のあるものは取り入れ、効果のないものは捨てる・・。

歯科医院経営 売り上げUP信仰の罠

最近書店では、「売り上げUP」のノウハウ本が多く見られます。歯科医院のみならず、確定申告を終えた事業主と「数字」の話をする機会が4月・5月は多くありました。その際、「これは売り上げUP信仰の罠だなあ・・。」と思うことがありました。

話のなかで、院長が昨年対比何%であったかに一喜一憂するのです。

もちろん、売上高を昨年対比で何%かを捉えるのは、良いのですが、問題は売上高のところしか見ていないということです。

お金の「入」と「出」の全体像を把握していない様子がうかがえました。

よく、「売り上げを上げれば自然と利益はついてくる」という発想をすることがありますが、一概にいうことはできません。

歯科医院経営で言うと、売り上げしか見ないということは、材料費のロスが多く発生しても、あるいは、過剰な設備投資をしてしまっても、全く気づかないからです。

特に、売り上げが伸びている時は、来院される患者さんの対応に多くのエネルギーを費やしますから、経費に目がいかなくなるものです。売り上げが伸びている時の方が危険です。人間は理屈ではなく、感情で動きます。

毎日入ってくるお金が増えれば安心してしまうもの。以前は経費に関しても意識をしていたが、(余裕があったが)来院数が多くなると安心してしまう。

決算を迎えた際に、「アチャー」ということも多いのではないでしょうか?

「売り上げは伸びたが、現実お金は残っていない・・・。」

改めて、構成図表を基に、お金の流れの全体像を把握することの大切さを感じました。

「売り上げ」という部分だけのアップダウンを意識するのではなく、

売り上げ

変動費

粗利

人件費

その他の固定費

利益

が全体的に把握出来るように、図で把握することが大切です。それを実施することによって、歯科医院経営において、どこが具体的に課題があるのか?を理解できます。

その課題をカイゼンすることによって、手元のキャッシュ改善に繋がるのです。

メールレター登録

歯科医の為の生命保険

の考え方(マンガ)

生命保険にもインフォームドコンセントを!

無料動画公開中

歯科パワーアップ勉強会の動画を無料で公開しております。